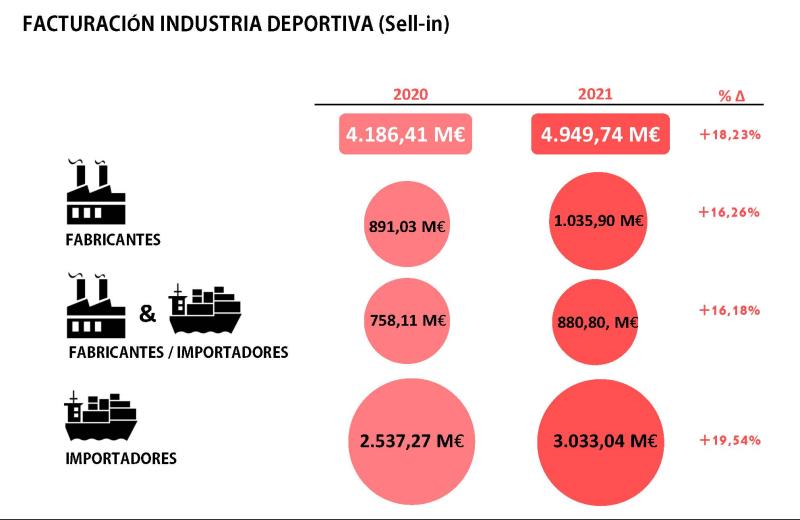

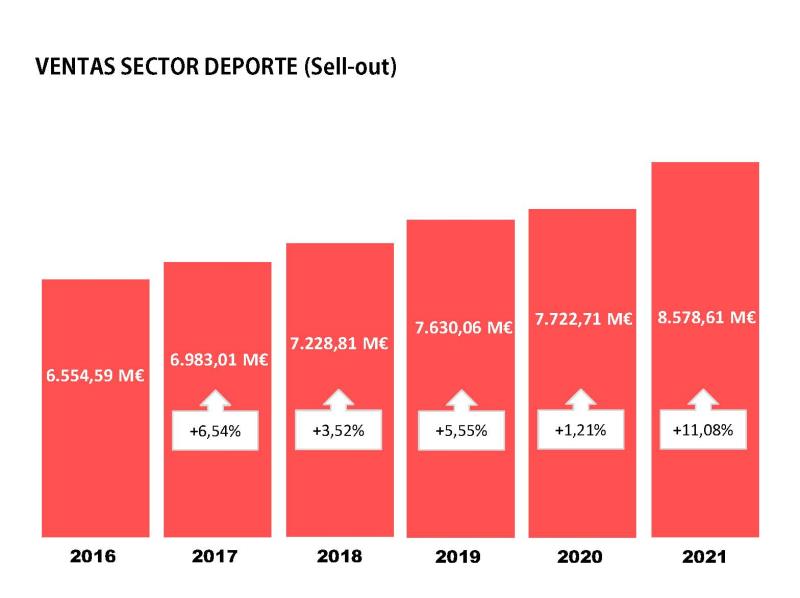

El sector cierra 2021 con crecimientos de más de un 18% en sell-in y de más de un 11% en sell-out

2021 ha sido un muy buen año para el deporte. Un año excepcional. Al menos en lo que respecta a la facturación tanto de sell-in, como de sell-out, tal y como se desprende del nuevo Estudio sobre el sector de artículos deportivos presentado esta mañana en el Museo Olímpico de Barcelona. Así, el año 2021 se cerró con una facturación sell-in de 4.949,74 millones de euros, un 18,23% más que en el año anterior. En la venta total a consumidores (sell-out), la facturación superó los 8.500 millones, con un crecimiento del 11,08%. En los últimos cinco años este crecimiento -sell-out- ya supera el 22% (22,84%).

El estudio, impulsado por Afydad y realizado por SportPanel, confirma que el deporte ha sido uno de los sectores más “privilegiados” en un contexto tan complejo como el que estamos viviendo. “La pandemia ha sido un buen aliado para algunas actividades deportivas. La práctica se ha disparado y, por ende, también lo han hecho las ventas. Unas categorías más que otras, pero en el global, el sector ha cerrado el año con un crecimiento excepcional después de hacerlo de forma más moderada en 2020. Y para algunos deportes, ha sido el mejor año de su historia (como mínimo desde que se tienen datos)”, señala el estudio, que también confirma que este buen comportamiento del sector podría haber sido incluso mejor de no ser por “la falta de producto, los problemas de suministro y el encarecimiento del transporte y las materias primas”.

En cuanto a las principales modalidades deportivas que han impulsado este fuerte crecimiento destacan el pádel, con un crecimiento superior al 150%; el outdoor, con un crecimiento superior al 20%; y el bike, con un crecimiento del 10,76%. Precisamente el bike representa la modalidad con más peso en el total del sell-out, copando un 33,66% de las ventas (2.887,89 millones de euros), una cifra que le sitúa muy por encima de deportes tan mediáticos y populares como el fútbol o el running y que confirma, además, que se trata de uno de los universos más dinámicos de todo el deporte.

Respecto al número de empresas que operan en el sector de artículos deportivos, 2021 se ha cerrado con un ligero crecimiento del 2,27%, alcanzando las 903 compañías (20 más que en 2020). El 45,96% de las empresas son exclusivamente fabricantes nacionales; el 43,96% son Importadores de marcas internacionales y el 10,08% restante son compañías que, además de ser productores nacionales, dedican parte de su actividad a la Importación. En cuanto al empleo generado por estas compañías y por el resto de las empresas vinculadas con el deporte, a 1 de Enero de 2022 el sector de artículos deportivos ocupaba en España a un total de 83.740 personas, 23.256 de los cuales pertenecen a trabajadores en empresas y 60.484 en comercios.

Más facturación… menos tiendas

Pese a las buenas cifras tanto en sell-in como en sell-out, la segmentación se ha acrecentado en este último año y el número de tiendas sigue descendiendo: a 1 de enero de 2022 el sector contaba con 8.656 puntos de venta, 237 menos que un año antes. Desde 2017 la tendencia es negativa y el número de tiendas se ha reducido un 6,84%. Este descenso, sumado al hecho de que el sector crece en facturación, viene a constatar que quienes más han crecido este año -igual que en los últimos ejercicios- han sido los grandes operadores, que se han hecho más fuertes en facturación y, también en metros. También se han consolidado las tiendas monomarca, un formato trascendental en la estrategia DTC que han reforzado muchas grandes marcas.

La mayoría de cierres se han dado, pues, en tiendas de pequeño formato, tanto independientes como asociadas a un grupo. Este perfil ha tenido muchas más dificultades a la hora de adaptarse a las consecuencias de la pandemia, confirmando que, por muy buenas que fueran las ventas globales del sector, un perfil concreto de tienda no solo no ha podido aprovechar este boom del deporte si no que, directamente, no ha podido seguir adelante en un contexto tan complejo… y cambiante.

Por actividades deportivas, pese al empuje de pádel, bike o outdoor, el tiempo libre ha vuelto a ser la actividad con mayor peso en las ventas del canal multideporte, copando el 54,04% en unidades y el 54,66% en volumen. La primera actividad atlética en ventas después del bike es, un año más, el running, que representa casi el 11,85% en valor, seguida del outdoor (8,88%) y el fútbol (3,99%). Por familias, el calzado vuelve a liderar las ventas, con un 43,93%, seguido de cerca por un textil que se recupera después de algunos años de altibajos (40,30%).

El deporte gana peso en los gastos

Otra cifra destacable en el estudio tiene que ver con el gasto por cápita, que este 2021 ha vuelto a crecer, alcanzando los 181,26 euros, y ya suma un aumento de más del 55% en los últimos 10 años. Por hogar, el gasto supero los 450 euros (453,45), confirmando que el deporte es uno de los sectores que concentran mayor gasto en la economía familiar. En ello ha tenido mucho que ver, obviamente, el repunte de la práctica deportiva. No en vano, como señala el estudio -tomando como referencia los datos del INE- aproximadamente 6 de cada 10 personas de 15 años en adelante practicó deporte en el año 2020 (59,6%) , ya sea de forma periódica u ocasional, cifra que supone un incremento de 6,1 puntos porcentuales respecto a 2015 (53,5%). Y a más práctica, más ventas.

La mujer, protagonista del presente y el futuro

En todos estos datos globales del sector hay una pieza que ha sido clave: la mujer. El boom de las ventas en esta categoría -tanto en moda deportiva como, sobre todo, en material técnico- ha tenido mucho que ver en el excelente comportamiento del deporte en este 2021 y en los años anteriores. Y no solo porque la práctica femenina haya repuntado (que lo ha hecho de forma importante), sino, también, porque se ha dado un crecimiento de las ventas en categorías en las que hasta hace poco la mujer no era precisamente uno de los perfiles fuertes, como, por ejemplo, las sneakers. “Si hace apenas 3 años la gran mayoría de las ventas de calzado lifestyle de marcas deportivas las controlaba el hombre, en estos últimos dos o tres años la mujer ha ganado un peso muy considerable”, señala el estudio.

Un año de regulación

De cara a este 2022, el estudio pronostica que será un año de regulación donde, poco a poco, las entregas de producto se irán normalizando y las programaciones empezarán a ser más realistas.

La evolución de las ventas totales tendrá mucho que ver con los índices de práctica, y todo parece indicar que éstos se mantendrán al alza, especialmente en deportes como el outdoor –“que se consolidará en los próximos años a pesar de la desestructuración, a nivel nacional, del comercio de outdoor”- el bike o el padel, cuyo techo parece, por ahora, muy lejano.

“A corto plazo, el sector también se enfrenta a muchos otros cambios: un nuevo paradigma que ya ha empezado en temas tan trascendentes como el logístico, la digitalización, la irrupción de los marketplaces, etc... Cambios que obligan al sector a modernizarse y a adaptarse a un mercado que, pese al crecimiento de este 2021, sigue yendo más rápido que el propio sector. Y a la hora de afrontar estos cambios, a la hora de prepararse para esta nueva etapa, es importante tener muy en cuenta dónde estábamos en 2019 a la hora de analizar los datos excepcionales de los últimos dos años”, concluye el estudio.

REVISTAS

![]()

Noticias sobre marcas y empresas de deporte