Ni en V ni como el símbolo de Nike: se impone la recuperación en K

Habrá ganadores y perdedores con la crisis de la COVID-19. A pesar de que la vicepresidenta de Asuntos Económicos, Nadia Calviño, repite sin parar que el Gobierno está desarrollando medidas para que el "crecimiento sea inclusivo para no se quede nadie atrás" y que "la salida será en forma de V asimétrica", la realidad en forma de rebrotes y la espera para una vacuna van a alargar una crisis cuya recuperación será en forma de K que va a suponer un fuerte incremento de las desigualdades: tras una profunda caída habrá dos líneas diferentes, una ascendente para los ciudadanos más ricos y grandes empresas, especialmente del sector tecnológico y la distribución, mientras que otra línea de crecimiento es decreciente para los perdedores de la crisis: empresas turísticas y de ocio, pymes, los ciudadanos con menos ingresos y los empleados que no pueden teletrabajar.

Las voces de alarma no solo han llegado a través de las ONG que atendían las colas de ciudadanos que pasan hambre o luchan contra la pobreza, sino desde los principales valedores del capitalismo más agresivo. Gary Cohn, expresidente de Goldman Sachs y exdirector del Consejo Económico Nacional, el organismo de asesoramiento de política económica del presidente Donald Trump, llamaba la atención con un tuit a mediados de agosto en el que avisaba de los problemas de las pequeñas empresas frente a los grandes conglomerados: "El mercado bursátil sigue reflejando que las grandes empresas han aumentado su cuota de mercado durante la #COVID19. Si un pequeño negocio cierra, un negocio más grande llena el vacío. Tenemos que contemplar lo que esto significa para el avance de las ciudades en Estados Unidos. ¿Es este realmente el futuro que queremos?".

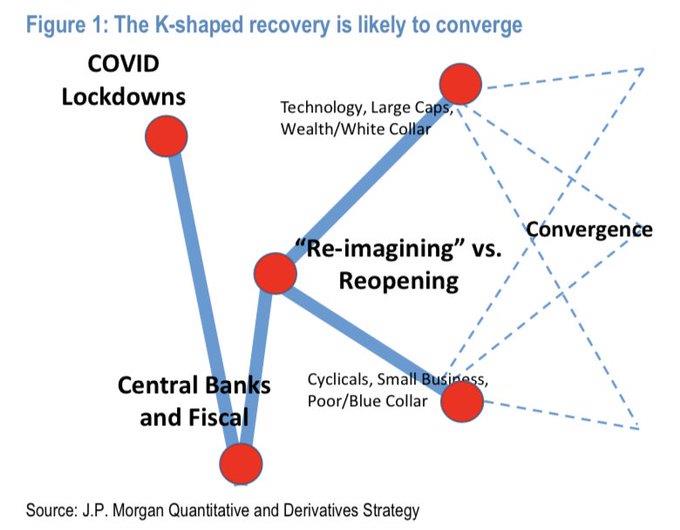

En un informe del 31 de agosto Marko Kolanovic, jefe global de investigación macrocuantitativa y de derivados en JPMorgan Chase, avisaba que de "una recuperación en forma de 'K'" donde "el uso de dispositivos y servicios de internet y cloud se han disparado mientras que el resto de la economía cayó en picado (aerolíneas, petróleo, centros comerciales, ocio, hostelería, etc.)", a lo que añadió: "Esto ha creado una enorme desigualdad no sólo en el desempeño de los segmentos económicos, sino en la sociedad en general. Por un lado, las fortunas tecnológicas alcanzaron máximos históricos, mientras que los trabajadores de menores ingresos, los obreros y los que no pueden teletrabajar son los que más sufren".

Los analistas del banco de inversión estadounidense insisten en que una recuperación en forma de K "no es sostenible en el largo tiempo" por lo que es necesario buscar formulas de crecimiento, "reimaginar" el modelo productivo para que sea posible que las líneas converjan y no haya perdedores y ganadores.

"K es una descripción apropiada para la recuperación que se está desarrollando. La pandemia ha creado grandes ganadores y verdaderos perdedores. Esa distinción es cada vez más clara a medida que la pandemia se va extendiendo. Los hogares con ingresos más bajos, las personas con menos educación y las minorías están siendo completamente aplastadas. A los hogares de mayores ingresos, de mayor patrimonio neto o a los blancos que trabajan en los servicios financieros les está yendo muy bien", explicó Mark Zandi, economista jefe de Moody's Analytics, en un artículo en The Hill.

Una desigualdad heredada de la anterior crisis y que la nueva caída a los infiernos va a ampliar, según comentó Joseph Brusuelas, economista jefe de RSM, en una información de CNBC: "La recuperación en forma de K es sólo una reiteración de lo que llamamos la bifurcación de la economía durante la Gran Crisis financiera. Se trata realmente de la creciente desigualdad desde principios de la década de 1980 en todo el país y la economía".

En España, el presidente de Renta 4, Juan Carlos Ureta, da por hecho que en la economía se va a dar "una bifurcación bastante extrema entre la parte de la economía que se va a reactivar y la que está condenada a la desaparición o a la irrelevancia en el futuro post pandemia" de manera que "la idea de que en el mundo post Covid habrá ganadores y perdedores, y la brecha entre ambos va a ser enorme e incluso creciente".

Ureta trata de dar una visión positiva de esta recuperación en forma de K, pese al claro impacto social: "La COVID lejos de haber sido negativa, habría sido una oportunidad, al actuar como catalizador de una transformación muy positiva de la economía, acelerando las transformaciones disruptivas que ya venían dibujándose, y cambiando el modelo de valores de la sociedad, de forma que a partir de ahora temas como el cuidado del medio ambiente, la salud y el bienestar, e incluso la solidaridad y cooperación, pasan a primer plano. Unido a ello, la pandemia activaría una serie de inversiones que eran muy necesarias para la economía del futuro, entre ellas, pero no solo, las tecnológicas unidas a la digitalización y las de investigación médica para prevenir o combatir futuras pandemias".

Divergencia entre las bolsas y la economía real

Otra divergencia patente ha sido la de la evolución de los mercados financieros frente a la economía real. Bas Fransen, director de Mercado de Capitales de Caja de Ingenieros, detalla cuatro claves para entender esta desconexión de las bolsas con la crisis económica mundial: primero, la valoración del precio de las acciones a medio y largo plazo recoge la estimación de crecimiento futuro de los resultados de la empresa y hay empresas bien gestionadas que muestran flexibilidad operativa que serán capaces de mantener su rentabilidad incluso en escenarios negativos para su negocio. Segundo, los mercados financieros evolucionan en función de las expectativas, muchos inversores ya anticipan un mejor escenario en cuanto al control de la pandemia. Tercero, los gobiernos y los bancos centrales han tomado medidas económicas, fiscales y monetarias sin precedentes y, según el FMI, el incremento del gasto público a nivel global es superior al 10% del PIB. Y cuarto, los tipos de interés en niveles negativos hacen que muchos inversores están invirtiendo en acciones porque no encuentran alternativas de inversión.

Ahora bien, ¿quién tiene acciones de Bolsa? En Estados Unidos, el 52% del mercado bursátil es propiedad del 1% de los ciudadanos con mayores ingresos. En España, al cierre de 2019 el 50,2% de las acciones que cotizan en la Bolsa española estaban en manos de no residentes, la mayoría fondos extranjeros, mientras que solo el 12% de los hogares españoles es propietario directo de acciones.

Es cierto que la economía española ha mejorado en los últimos meses, como Rafael Doménech, jefe de BBVA Research, constataba al señalar que "tras una caída acumulada del PIB en los dos primeros trimestres de 2020 del 22,7% respecto al cuarto de 2019, los datos más recientes indican que el PIB del tercer trimestre estaría creciendo un 13,5% respecto al segundo. En la tercera semana de agosto, el gasto con tarjetas de crédito creció un 4,6% respecto al mismo periodo de 2020. Las previsiones de la afiliación media a la Seguridad Social indican que la recuperación ha continuado en agosto y que su caída en términos interanuales se habría moderado hasta el 2,7% frente al 4,6% de mayo. Asimismo, el número de trabajadores en ERTE habría disminuido hasta 700 mil desde los 3,4 millones de principios de mayo".

"Recuperación desigual entre sectores y empresas"

Sin embargo, Domenech añadía que estamos ante una recuperación "desigual entre sectores y empresas" donde "algunas actividades se han recuperado plenamente y han salido beneficiadas por los cambios en los patrones de consumo o por las medidas de seguridad. La COVID-19 ha acelerado el proceso de digitalización de la economía, el teletrabajo o la venta online. Por el contrario, las actividades más dependientes del consumo social o del turismo extranjero (en julio casi un 80% por debajo respecto al mismo mes de 2019) han experimentado una mayor contracción. Incluso dentro de un mismo sector, estas tendencias han afectado de manera desigual a las empresas dependiendo de su tamaño, de sus recursos financieros, de su nivel de endeudamiento, de su resiliencia o de la capacidad de gestión de gestores y trabajadores".

Un informe del Banco de España publicado esta semana apunta que en los últimos meses la recuperación del empleo ha sido "muy heterogénea por sectores y provincias". Por un lado, los analistas del organismo supervisor indican que "las ramas de servicios de mercado se encontraban en agosto más lejos de volver a su nivel de empleo de un año antes que el sector industrial y, sobre todo, que la construcción", pero además que "en las provincias costeras del Mediterráneo, en Madrid y, especialmente, en las Islas Baleares y Canarias, la contracción del empleo en términos interanuales se mantuvo en agosto muy por encima de la observada en las provincias del interior".

PIB del 11,8%. Pero esta contracción es profundamente desigual, con caídas trimestrales del PIB que oscilan entre el 4% y el 18% en diferentes países. El riesgo de fragmentación está ahí", ha enfatizado Paolo Gentiloni, comisario europeo de finanzas, en la reunión informal de los ministros de fianzas de la UE. "En nuestra opinión, la principal fuente de preocupación: una retirada prematura del apoyo pondría en peligro la frágil recuperación", destacó el comisario europeo de finanzas.

Los rebrotes están poniendo en riesgo la recuperación en España, que desde mediados de agosto encabeza el resurgimiento del coronavirus en Europa. Los agentes sociales y analistas económicos coinciden en la necesidad de pactar unos presupuestos que encaucen adecuadamente las millonarias ayudas europeas para rebajar las desigualdades y volver a un crecimiento económico basado en otro modelo económico.

Pero no es tan fácil. Un directivo de una entidad financiera que pide el anonimato concluye: "¿Qué va a pasar cuando se termine el grifo de los créditos avalados por el ICO? Ha sido una buena solución que le ha dado oxigeno a miles de empresas en estos primeros meses de la crisis, pero si se mantiene baja la actividad por los rebrotes, la mora en varios sectores como el turismo o la restauración se va a disparar, habrá quiebras y muchos más despidos, le veremos la verdadera cara a la crisis. Va a llegar dinero de Europa, sí, pero también Europa nos va a pedir una rebaja del déficit. Por mucho que se quiera, los ERTE tendrán fecha de caducidad, no se puede mantener eternamente a empresas inviables. Fuimos un país de camareros pero eso se murió con la COVID. Hay que ver qué se hace para ayudar a esos miles de trabajadores que se van a quedar sin nada porque el modelo productivo de un país no se cambia en dos años".

Artículo publicado el eldiario.es

REVISTAS

![]()

Noticias sobre marcas y empresas de deporte